LUẬT THUẾ THU NHẬP DOANH NGHIỆP (SỬA ĐỔI) 2025

Quốc hội chính thức thông qua Luật số 67/2025/QH15 về thuế thu nhập doanh nghiệp (TNDN) có hiệu lực thi hành từ ngày 1/10/2025 và áp dụng từ kỳ tính thuế TNDN năm 2025. Một số điểm nổi bật được trình bày như sau:

1.1 Mở rộng đối tượng nộp thuế

Luật Thuế TNDN mở rộng thêm đối tượng nộp thuế TNDN là Nền tảng thương mại điện tử, nền tảng số mà thông qua đó doanh nghiệp nước ngoài tiến hành cung cấp hàng hóa, dịch vụ tại Việt Nam.

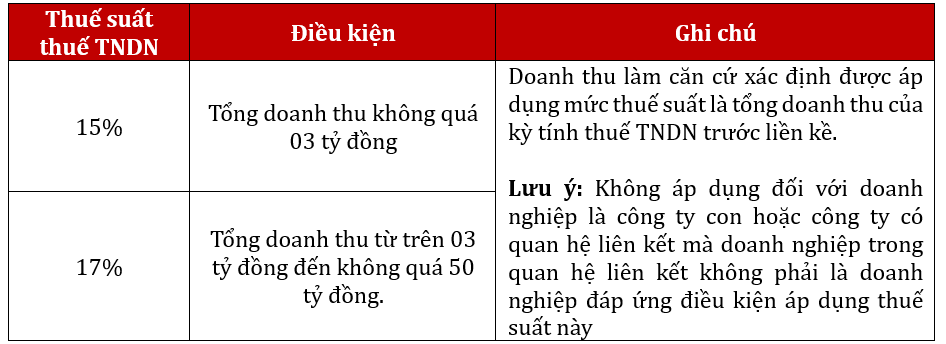

1.2 Ưu đãi thuế cho doanh nghiệp vừa và nhỏ với mức thuế suất 15% hoặc 17%

Mức thuế suất thu nhập doanh nghiệp vẫn là 20%.

1.3 Phương thức tính thuế đối với giao dịch chuyển nhượng vốn tại Việt Nam của các nhà đầu tư là tổ chức nước ngoài

Theo Dự thảo Luật thuế TNDN, thuế chuyển nhượng vốn (bán cổ phần tại các công ty cổ phần không đại chúng và chuyển nhượng phần vốn góp tại các công ty trách nhiệm hữu hạn) sẽ được tính theo thuế suất 2% trên tổng giá chuyển nhượng, bất kể lãi hay lỗ.

Luật Thuế TNDN vừa được Quốc hội thông qua đã kế thừa nội dung trên, quy định áp dụng thuế TNDN theo tỷ lệ cố định trên tổng giá trị chuyển nhượng, thay cho phương pháp tính thuế trên phần thu nhập trước đây (giá chuyển nhượng trừ giá vốn). Tuy nhiên, luật không quy định cụ thể mức thuế này – mức thuế sẽ được xác định trong Nghị định hướng dẫn thi hành luật mới.

1.4 Thay đổi đối tượng được ưu đãi thuế

Bổ sung một số ngành nghề được hưởng ưu đãi thuế:

- Doanh nghiệp công nghệ cao, doanh nghiệp nông nghiệp ứng dụng công nghệ cao; doanh nghiệp khoa học và công nghệ.

- Dịch vụ hỗ trợ doanh nghiệp nhỏ và vừa, ươm tạo doanh nghiệp nhỏ và vừa; kinh doanh khu làm việc chung hỗ trợ doanh nghiệp nhỏ và vừa

- Báo chí (bao gồm cả quảng cáo trên báo).

Loại bỏ một số lĩnh vực khỏi danh mục ưu đãi thuế:

- Phát triển công nghệ sinh học

- Tinh chế thức ăn gia súc, gia cầm, thủy sản

- Dự án sản xuất có quy mô vốn từ 6.000 tỷ đồng trở lên

- Dự án đầu tư tại khu công nghệ cao nhưng không thuộc lĩnh vực công nghệ cao.

Điều chỉnh quy định liên quan đến địa bàn được hưởng ưu đãi thuế:

- Các khu công nghiệp không còn được hưởng ưu đãi theo địa bàn. Như vậy các dự án đầu tư mới/ dự án đầu tư mở rộng trong khu công nghiệp không còn được hưởng ưu đãi miễn thuế trong 02 năm và giảm thuế trong 04 năm.

- Giảm mức ưu đãi dành cho các khu kinh tế không nằm trong các địa bàn kinh tế xã hội khó khăn/ đặc biệt khó khăn.

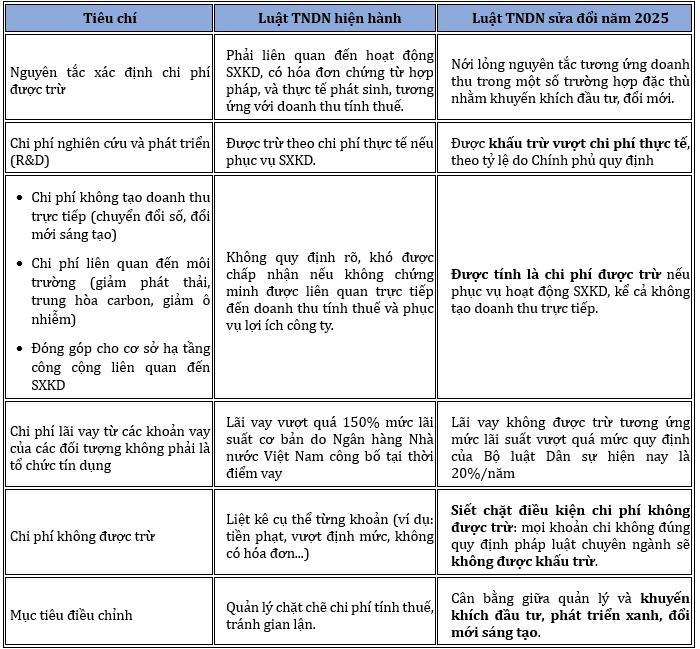

1.5 Bổ sung quy định về chi phí không được trừ